Nomination is important to ensure that your loved ones get the protection that you intended.

Find out how you, as a policyholder, can make nominations with the simple FAQs below.

1. Why do I have to nominate?

Nomination is important to ensure that your loved ones will receive the protection as intended by you and that policy moneys may be paid out by insurers without any delay. Where no nomination is made, the policy moneys will be paid out to your lawful executor (if you have made a Will) or your lawful administrator (if no Will has been made) – this process will take a while.

*If there is no lawful executor or administrator, then the policy moneys will be paid out to the rightful persons in accordance with applicable distribution laws.

2. Who can I nominate?

You can nominate any individual(s) you want. HOWEVER, not all nominees will receive the policy moneys beneficially or for their own use. Depending on your marital status and who you nominate, nominations may produce unexpected results for the nominee(s). Likewise, nominations by a Muslim policy owner and non-Muslim policy owner will have different consequences.

How so?

Nominations made by a non-Muslim policy owner will create either (i) a trust policy in favour of the nominee(s) or (ii) a non-trust policy.

To ensure that your nominee(s) receive the policy moneys as intended, you need to ensure that a trust policy is created in favour of your nominee(s).

3. How do you create a trust policy?

Trust policy will be created:

(a) if the nominee is your spouse or child; or

(b) if the nominee is your parent (provided that there is no living spouse or child at the time you make the nomination).

4. What if I nominate someone else as my nominee(s)?

In such as case, you are creating a non-trust policy. Here, your nominee will only receive the policy moneys as executor and distribute the policy moneys in accordance with your Will or where there is no Will, in accordance with applicable distribution laws. If you intend for these nominee(s) to receive the policy moneys beneficially and not as executor, you will need to assign the policy benefits to them.

In brief, if you nominate people other than your spouse, children or parents, make sure to assign the policy benefits to them to ensure that they receive the policy moneys for their own use. Please contact MSIG if you require more information on this.

5. What is the difference between nominee, beneficiary and executor?

A nominee is a person who is nominated in the insurance policy to receive or administer the insurance policy benefits (death benefit only) upon the demise of the policyholders. A beneficiary is a person who is entitled to receive and enjoy the benefits from the insurance policy. An executor is someone whom you appoint to manage and distribute the death benefits to others according to relevant laws.

6. What about Muslim policy owner?

Nominee(s) irrespective of the relationship with the policy owner can only receive the policy moneys as executor and the policy moneys must be distributed in accordance with Islamic laws.

7. I did not make any nomination and Will. How will the policy moneys be distributed?

The policy moneys as well as your other assets will be distributed in accordance with applicable distribution laws.

For West Malaysia and Sarawak, the Distribution Act 1958 applies, where the policy moneys and assets will be divided between your surviving spouse, children and parent(s) in certain proportions.

The Distribution Act 1958 is however not applicable to Muslims in West Malaysia and natives in Sarawak. For Sabah, policy moneys and assets will be distributed in accordance with the Intestate Succession Ordinance 1960.

8. How do I make a nomination?

It is easy to make a nomination. You can download the PA Insurance Nomination Form provided in this website or you may contact us and request for a copy. Complete and return the original PA Insurance Nomination Form to MSIG for our further action – you may wish to refer to the sample completed form for reference.

Please make sure that the form is duly signed and witnessed by someone who is 18 years old and above, of sound mind and not a named nominee, failing which the nomination may be deemed invalid.

*The FAQs are provided for general information only. For detailed provisions on nomination, please refer to Schedule 10 of Financial Services Act 2013.

To download a copy of the Personal Accident Insurance Nomination Form, please click on the link below.

9. Can I, being the insured, revoke the nomination made earlier in my trust policy?

Yes, you can revoke the nomination under your trust policy but under the law you must obtain the written consent of the trustee before the revocation can be valid. (Refer to explanation in question 3 above). Hence, if you wish to revoke the nomination, you may download the Consent Form provided by us through the link below for completion. After the submission of the completed Consent Form and new Nomination Form to us, we will pass an endorsement for a change of nominee to your trust policy.

APPOINTMENT OF TRUSTEE

10. What is the Trustee's role?

Trustees must act in the best interest of the nominees. When the Policyholder passes away, the trustee receives the policy moneys and distributes them to the nominees. Policyholders need the trustee’s written consent to deal with the insurance policy.

11. Why do I need to appoint a trustee?

If you are a non-Muslim and have named your spouse, child or parents as nominees, it is recommended to appoint a trustee. The trustee manages and divides the policy moneys. The trustee does not have to be a family member but should be someone you trust.

12. Must the appointment of the trustee be made when I apply for my insurance policy?

Not necessarily. The appointment of the trustee can be made when you apply for the insurance policy or at a later time.

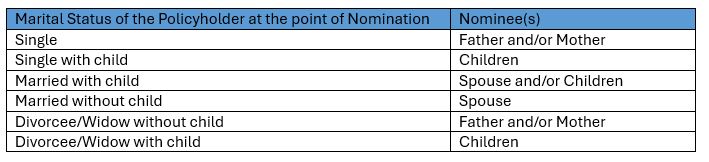

13. When will policy become a statutory trust policy?

Trust will be created under Schedule 10 of the Financial Services Act 2013, when the following criteria are met:

at the time of nomination, the Policyholder is a non-Muslim; and

at the time of nomination, the nominee is as follows:

In the absence of a Trustee appointed by the Policyholder, the nominee(s) above will be presumed to be the Trustee of the policy (“Statutory Trustee”). For easy reference, the trust created under Schedule 10 of the Financial Services Act 2013 will be known as “Statutory Trust” in this FAQS.

14. Can a Policyholder appoint himself/herself as a Trustee?

Under the Financial Services Act 2013, the Policyholder cannot appoint himself/herself as a Trustee. However, this restriction will only apply to appointments made after 30 June 2013.

15. The Policyholder appointed a Trustee. Subsequently, the Trustee has passed away and the Policyholder wishes to appoint a new trustee or new nominee. What is the document required?

Policyholder to submit Certified True Copy of Death Certificate for the initially appointed Trustee together with a new Nomination Form.

16. What happens if the Policyholder has made a nomination that creates a Statutory Trust, but the nominee is below the age of 18 years old?

If the nominee is under 18, the nominee’s parent (other than the Policyholder) will be the statutory trustee. If the parent is not alive, the Public Trustee (i.e. Amanah Raya Berhad) or a trust company nominated by the Policyholder will be the trustee.

Disclaimer: The above FAQs are for quick reference or information only. In the event of any dispute, the provisions under Schedule 10 of the Financial Services Act 2013 shall prevail.

Penamaan adalah penting untuk memastikan orang yang anda sayangi mendapat perlindungan yang anda inginkan.

Ketahui bagaimana anda, sebagai pemegang polisi, boleh membuat penamaan dengan Soalan Lazim mudah di bawah.

1. Mengapakah saya perlu membuat penamaan?

Penamaan adalah penting untuk memastikan orang yang anda sayangi akan menerima perlindungan yang anda inginkan dan wang polisi boleh dibayar oleh syarikat insurans tanpa sebarang kelewatan. Wang polisi akan dibayar kepada wasi anda yang sah (jika anda telah membuat Wasiat) atau pentadbir anda yang sah (jika tiada Wasiat telah dibuat) sekiranya tiada penamaan dibuat – proses ini akan mengambil masa.

*Jika tiada wasi atau pentadbir yang sah, maka wang polisi akan dibayar kepada orang yang berhak mengikut undang-undang pengagihan yang berkaitan.

2. Siapakah yang boleh saya lantik sebagai penama?

Anda boleh menamakan sesiapa yang anda kehendaki. WALAU BAGAIMANAPUN, tidak semua penama akan menerima wang polisi yang boleh dimanfaatkan atau untuk kegunaan mereka sendiri. Bergantung pada status perkahwinan anda dan siapa yang anda namakan, penamaan mungkin mengakibatkan keputusan yang tidak dijangka untuk penama. Begitu juga, penamaan oleh pemilik polisi beragama Islam dan pemilik polisi bukan beragama Islam mungkin mempunyai kesan yang berbeza.

Bagaimana?

Penamaan dibuat oleh pemilik polisi bukan beragama Islam akan menghasilkan sama ada (i) polisi amanah yang memihak kepada penama atau (ii) polisi bukan amanah.

Untuk memastikan penama anda menerima wang polisi seperti yang anda inginkan, anda perlu memastikan polisi amanah yang memihak kepada penama anda diwujudkan.

3. Bagaimanakah anda boleh mewujudkan polisi amanah?

Polisi amanah akan diwujudkan:

(a) jika penama adalah pasangan atau anak anda; atau

(b) jika penama adalah ibu bapa anda (dengan syarat tiada pasangan atau anak anda yang masih hidup pada waktu anda membuat penamaan).

4. Bagaimana jika saya menamakan orang lain sebagai penama saya?

Dalam keadaan sedemikian, anda mewujudkan polisi bukan amanah. Dalam keadaan ini, penama anda hanya akan menerima wang polisi sebagai wasi dan mengagihkan wang polisi menurut Wasiat anda atau di mana tiada Wasiat dibuat, menurut undang-undang pengagihan yang berkaitan. Jika anda berhasrat untuk penama ini menerima wang polisi yang boleh dimanfaatkannya dan bukannya sebagai wasi, anda perlu menyerah hak manfaat polisi kepada mereka.

Secara ringkasnya, jika anda menamakan orang selain daripada pasangan, anak atau ibu bapa anda, pastikan anda menyerah hak manfaat polisi kepada mereka untuk memastikan mereka menerima wang polisi untuk kegunaan mereka sendiri. Sila hubungi MSIG sekiranya anda memerlukan lebih banyak maklumat mengenai hal ini.

5. Apakah perbezaan antara penama, benefisiari dan wasi?

Penama ialah orang yang dicalonkan dalam polisi insurans untuk menerima atau mentadbir manfaat polisi insurans (faedah kematian sahaja) selepas kematian pemegang polisi. Benefisiari ialah orang yang berhak menerima dan menikmati faedah daripada polisi insurans. Wasi ialah seseorang yang anda lantik untuk mengurus dan mengagihkan faedah kematian kepada orang lain mengikut undang-undang yang berkaitan.

6. Bagaimanakah dengan pemilik beragama Islam?

Penama tanpa hubungan dengan pemilik polisi, hanya akan menerima wang polisi sebagai wasi dan wang polisi mesti diagihkan menurut undang-undang Islam.

7. Saya tidak membuat sebarang penamaan dan Wasiat. Bagaimanakah wang polisi akan diagihkan?

Wang polisi serta aset anda yang lain akan diagihkan menurut undang-undang pengagihan yang berkaitan.

Bagi Semenanjung Malaysia dan Sarawak, Akta Pembahagian 1958 akan diguna pakai, di mana wang polisi dan aset akan dibahagikan antara pasangan, anak-anak dan ibu bapa yang masih hidup dalam perkadaran tertentu.

Walau bagaimanapun, Akta Pembahagian 1958 tidak diguna pakai kepada orang yang beragama Islam di Semenanjung Malaysia dan penduduk asal di Sarawak. Bagi Sabah, wang polisi dan aset akan diagihkan menurut Ordinan Pewarisan Tak Berwasiat 1960.

8. Bagaimanakah cara untuk saya membuat penamaan?

Membuat penamaan adalah sangat mudah. Anda boleh memuat turun Borang Penamaan Insurans Kemalangan Diri yang disediakan di laman web ini atau anda boleh menghubungi kami dan meminta salinannya. Lengkapkan dan kembalikan Borang Penamaan Insurans Kemalangan Diri asal kepada MSIG untuk tindakan selanjutnya – anda mungkin ingin merujuk kepada contoh borang yang telah lengkap diisi sebagai rujukan.

Sila pastikan borang tersebut ditandatangani dan disaksikan oleh seseorang yang berumur 18 tahun dan ke atas, yang waras dan bukan penama yang dinamakan, jika tidak, penamaan tersebut dianggap tidak sah.

*Soalan lazim ini disediakan untuk maklumat umum sahaja. Untuk peruntukan yang terperinci mengenai penamaan, sila rujuk Jadual 10 Akta Perkhidmatan Kewangan 2013.

Untuk memuat turun salinan Borang Penamaan Insurans Kemalangan Diri, sila klik pada pautan di bawah.

9. Bolehkah saya sebagai orang yang diinsuranskan membatalkan penamaan yang dibuat terdahulu dalam polisi amanah saya?

Ya, anda boleh membatalkan penamaan yang anda buat di bawah polisi amanah anda tetapi menurut undang-undang anda mesti mendapatkan persetujuan bertulis daripada pemegang amanah sebelum pembatalan dianggap sah. (Sila rujuk penerangan dalam soalan 3 di atas). Oleh itu, jika anda ingin membatalkan penamaan, anda boleh memuat turun Borang Persetujuan yang kami sediakan melalui pautan di bawah untuk dilengkapkan. Setelah Borang Persetujuan dan Borang Penamaan baharu yang lengkap diserahkan kepada kami, kami akan menyerahkan endorsan untuk penukaran penama kepada polisi amanah anda.

PELANTIKAN PEMEGANG AMANAH

10. Apakah peranan Pemegang Amanah?

Pemegang amanah mesti bertindak demi kepentingan terbaik penama. Apabila Pemegang Polisi meninggal dunia, pemegang amanah menerima wang polisi dan mengagihkannya kepada penama. Pemegang polisi memerlukan kebenaran bertulis pemegang amanah untuk berurusan dengan polisi insurans.

11. Mengapa saya perlu melantik pemegang amanah?

Jika anda seorang bukan Islam dan telah menamakan pasangan, anak atau ibu bapa anda sebagai penama, adalah disyorkan untuk melantik pemegang amanah. Pemegang amanah mengurus dan membahagikan wang polisi. Pemegang amanah tidak semestinya ahli keluarga tetapi hendaklah seseorang yang anda percayai.

12. Perlukah pelantikan pemegang amanah dibuat apabila saya memohon polisi insurans saya?

Tidak semestinya. Pelantikan pemegang amanah boleh dibuat apabila anda memohon polisi insurans atau pada masa akan datang.

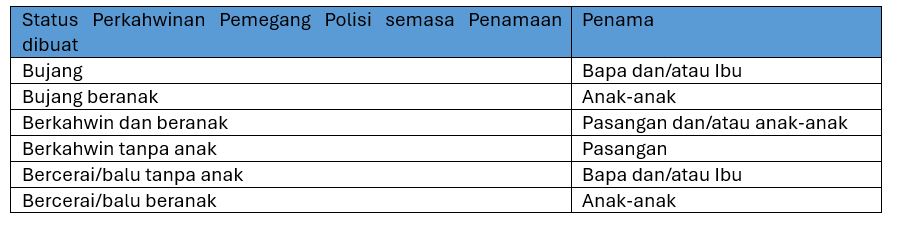

13. Bilakah polisi akan menjadi polisi amanah berkanun?

Amanah akan diwujudkan di bawah Jadual 10 Akta Perkhidmatan Kewangan 2013, apabila kriteria berikut dipenuhi:

pada masa penamaan, Pemegang Polisi adalah seorang bukan Islam; dan

pada masa penamaan, penama adalah seperti berikut:

Sekiranya tiada Pemegang Amanah yang dilantik oleh Pemegang Polisi, penama di atas akan dianggap sebagai Pemegang Amanah polisi (“Pemegang Amanah Berkanun”). Untuk rujukan mudah, amanah yang diwujudkan di bawah Jadual 10 Akta Perkhidmatan Kewangan 2013 akan dikenali sebagai “Amanah Berkanun” dalam Soalan Lazim ini.

14. Bolehkah Pemegang Polisi melantik dirinya sebagai Pemegang Amanah?

Di bawah Akta Perkhidmatan Kewangan 2013, Pemegang Polisi tidak boleh melantik dirinya sebagai Pemegang Amanah. Walau bagaimanapun, sekatan ini hanya akan dikenakan kepada pelantikan yang dibuat selepas 30 Jun 2013.

15. Pemegang Polisi telah melantik Pemegang Amanah. Selepas itu, Pemegang Amanah meninggal dunia dan Pemegang Polisi ingin melantik pemegang amanah baharu atau penama baharu. Apakah dokumen yang diperlukan?

Pemegang polisi hendaklah menyerahkan Salinan Sah Sijil Kematian yang Diperakui untuk Pemegang Amanah yang dilantik pada mulanya bersama-sama Borang Penamaan yang baharu.

16. Apakah yang berlaku jika Pemegang Polisi telah membuat penamaan yang mewujudkan Amanah Berkanun, tetapi penama tersebut berumur di bawah 18 tahun?

Jika penama berumur di bawah 18 tahun, ibu bapa penama (selain daripada Pemegang Polisi) akan menjadi pemegang amanah berkanun. Jika ibu bapa tidak hidup, Pemegang Amanah Awam (iaitu Amanah Raya Berhad) atau syarikat amanah yang dicalonkan oleh Pemegang Polisi akan menjadi pemegang amanah.

Penafian: Soalan Lazim di atas adalah untuk rujukan cepat atau maklumat sahaja. Sekiranya berlaku sebarang pertikaian, peruntukan di bawah Jadual 10 Akta Perkhidmatan Kewangan 2013 akan diguna pakai.